Dasar Hukum Akuntansi Pemerintahan - Siapa Yang Menyusun SAP?

Dasar hukum akuntansi pemerintahan

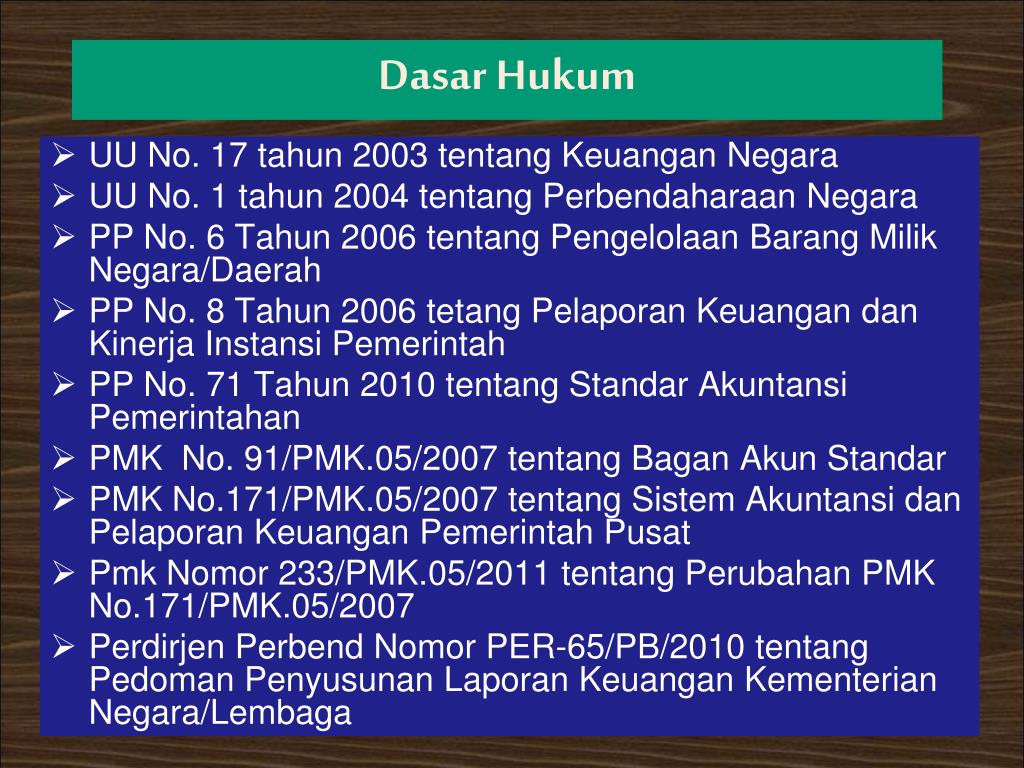

Dasar hukum akuntansi pemerintah adalah sebagai berikut : 1. Pasal 23 UUD 1945 tentang keuangan 2. Peraturan tentang cara pengurusan dan pertanggungjawaban keuangan negara yang ditetapkan dengan Indische Comptabiliteitswet atau ICW yang dalam bahasa Indonesia dikenal sebagai Undang-Undang Perbendaharaan Indonesia.

Mengapa PP No 24 Tahun 2005 diganti dengan PP no 71 tahun 2010?

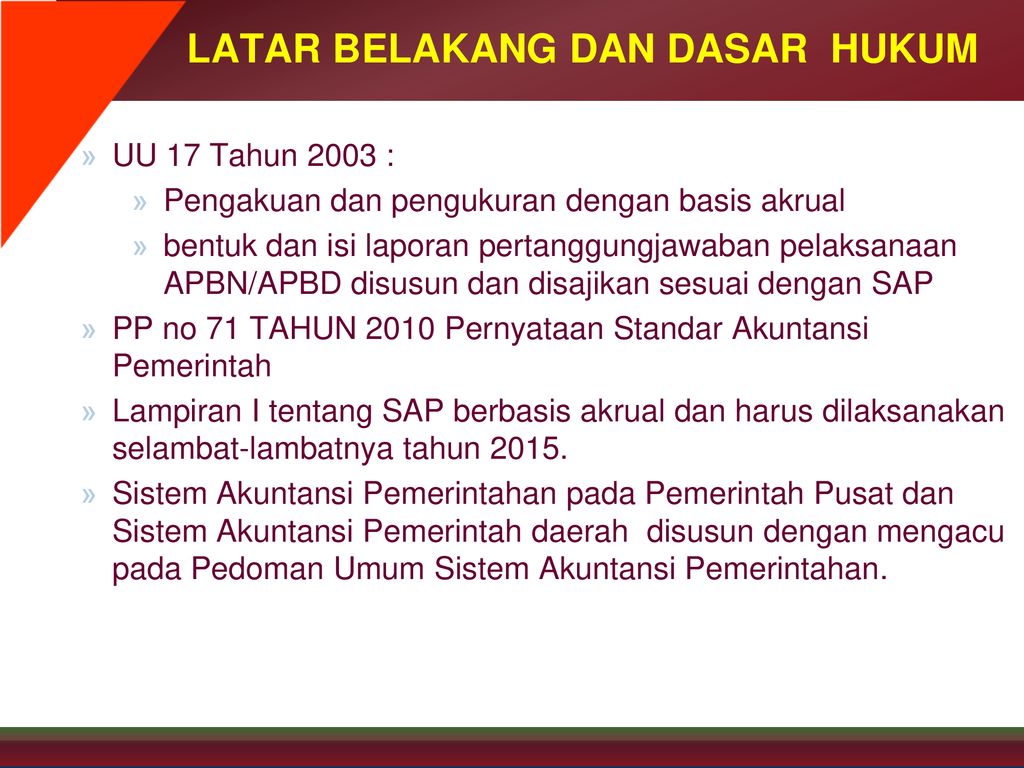

Pengakuan dan pengukuran pendapatan dan belanja berbasis akrual menurut Pasal 36 ayat (1) Undang-Undang Nomor 17 Tahun 2003 dilaksanakan paling lambat 5 (lima) tahun. Oleh karena itu, Peraturan Pemerintah Nomor 24 Tahun 2005 perlu diganti.

Apa saja prinsip akuntansi pemerintah?

Terdapat delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah yakni :

- Basis Akuntansi;

- Prinsip Nilai Historis;

- Prinsip Realisasi;

- Prinsip Subtansi menggungguli bentuk formal;

- Prinsip periodisitas;

- Prinsip konsistensi;

- Prinsip pengungkapan lengkap; dan.

- Prinsip penyajian wajar.

Apa yang dimaksud dengan akuntansi menurut Peraturan Pemerintah Nomor 1 Tahun 2010?

Dalam Peraturan Pemerintah ini yang dimaksud dengan: 1. Pemerintah adalah pemerintah pusat dan pemerintah daerah. 2. Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterpretasian atas hasilnya.

SAPP terdiri dari apa saja?

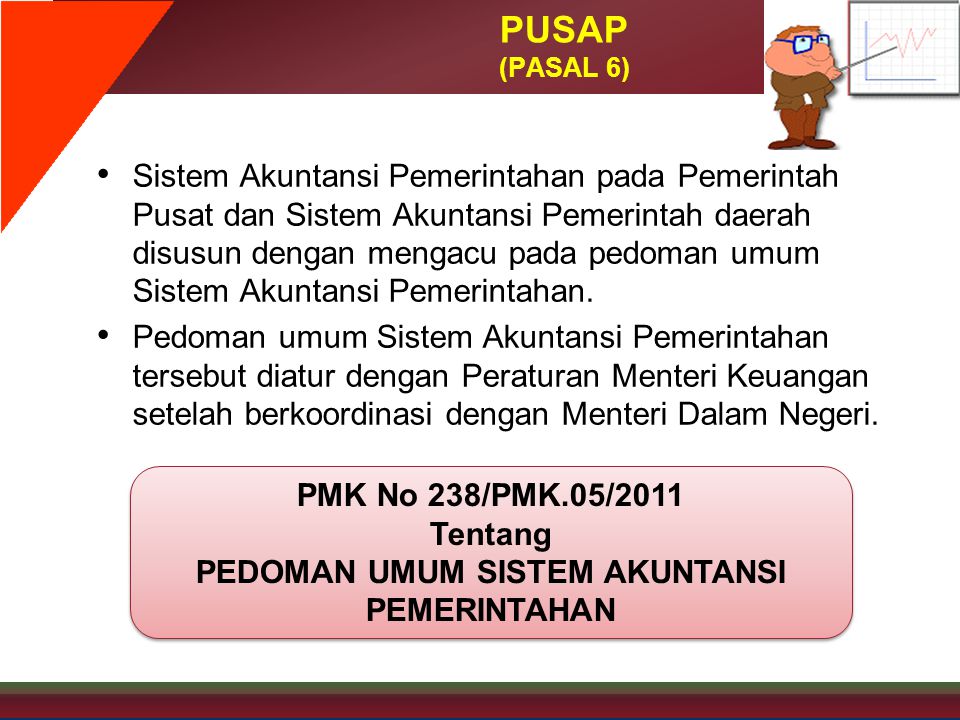

Sistem Akuntansi Pemerintah Pusat (SAPP) terbagi menjadi 2 subsistem yaitu Sistem Akuntansi Instansi (SAI) untuk Kementerian/Lembaga dan Sistem Akuntansi Bendahara Umum Negara (SA-BUN) untuk Bendahara Umum Negara.

Apa fungsi dari akuntansi pemerintahan?

Akuntansi pemerintahan memungkinkan pemerintah untuk melakukan perencanaan berupa penyusunan APBN dan strategi pembangunan lain, untuk melakukan pelaksanaan kegiatan pembangunan dan pengendalian atas kegiatan tersebut dalam rangka pencapaian ketaatan kepada peraturan perundang-undangan, efisiensi, efektivitas, dan

Siapa yang menyusun SAP?

Standar Akuntansi Pemerintahan (SAP) merupakan standar yang digunakan oleh pemerintah dalam menyusun laporan keuangan yang disusun oleh Komite Standar Akuntansi Pemerintahan (KSAP).

PP 71 tahun 2010 Tentang apa?

Dengan diterbitkannya Peraturan Pemerintah (PP) Nomor 71 Tahun 2010, maka PP Nomor 24 Tahun 2005 dinyatakan dicabut dan tidak berlaku lagi. Sesuai dengan PP Nomor 71 Tahun 2010, penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap.

PSAP ada berapa?

Dengan diterbitkannya Peraturan Pemerintah Nomor 71 Tahun 2010, pemerintah telah menetapkan dua belas PSAP dan satu Kerangka Konseptual Akuntansi Pemerintahan sebagaimana daftar berikut: PSAP No.

Bagaimana prinsip akuntansi yang digunakan untuk membuat laporan keuangan pemerintah?

Prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah berdasarkan PP nomor 71/2010 yaitu: Page 2 11 a. Basis Akuntansi Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk pengakuan pendapatan-laporan operasional (LO), beban, aset, kewajiban, dan ekuitas.

Apa saja pendapatan daerah menurut PP No 71 Tahun 2010?

Berdasarkan PP No. 71 Tahun 2010, berdasarkan sumbernya, klasifikasi pendapatan secara garis besar terbagi menjadi tiga kelompok pendapatan daerah yaitu: Pendapatan Asli Daerah (PAD), Pendapatan Transfer, dan Lain-lain Pendapatan Daerah yang Sah.

Kapan SAP mulai diberlakukan?

Standar Akuntansi Pemerintahan (SAP) telah ditetapkan dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tanggal 13 Juni 2005. Inilah untuk pertama kali Indonesia memiliki standar akuntansi pemerintahan sejak Indonesia merdeka.

Mengapa Pemerintah Pusat memerlukan Sapp?

Agar informasi yang disajikan dalam Laporan Keuangan Pemerintah Pusat dapat memenuhi prinsip transparansi dan akuntabilitas, perlu diselenggarakan Sistem Akuntansi Pemerintah Pusat (SAPP) yang terdiri dari Sistem Akuntansi Bendahara Umum Negara (SA-BUN) yang dilaksanakan oleh Kementerian Keuangan dan Sistem Akuntansi

Bagaimanakah ciri ciri dari sistem akuntansi pemerintah?

Ciri-ciri Sistem Akuntansi Pemerintah Pusat : Perkiraan standar yang seragam. – meningkatkan kemampuan sistem akuntansi untuk memberikan informasi/laporan yang relevan, berarti, dan dapat diandalkan. – memungkinkan perbandingan data laporan keuangan, baik dalam satu laporan maupun antarlaporan.

Bagaimana Sistem Akuntansi Pemerintah Pusat di Indonesia?

Sistem Akuntansi Pemerintah Pusat, yang selanjutnya disingkat SAPP, adalah serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan Pemerintah Pusat. 7.

Mengapa dalam akuntansi pemerintah tidak ada laporan laba rugi?

Sedangkan, akuntansi pemerintahan tidak memiliki laporan laba rugi karena tidak berorientasi pada profit. Namun, terdapat laporan lain yaitu laporan operasional dan laporan anggaran. Selain itu, terdapat beberapa istilah baru yang terdapat pada laporan keuangan pemerintah yaitu dana cadangan dan ekuitas dana.

Apa maksud dan tujuan standar akuntansi pemerintahan?

Pada dasarnya, Tujuan penyusunan Standar Akuntansi Pemerintah (SAP) adalah sebagai acuan dalam menyusun laporan keuangan. Standar Akuntansi Pemerintahan sendiri merupakan standar yang digunakan oleh pemerintah dalam menyusun laporan keuangan yang disusun oleh Komite Standar Akuntansi Pemerintahan (KSAP).

Apa yang membedakan antara SAP dengan SAK?

SAP digunakan oleh entitas yang bertanggung jawab menyediakan barang & jasa jasa untuk rakyat, sementara SAK digunakan oleh entitas yang bertanggung jawab mencari laba untuk pemilik/pemegang saham, SAK menggunakan basis akrual sedangkan SAP menggunakan basis kas menuju akrual.

Apakah pemerintahan Indonesia telah menerapkan PP 71 2010 dengan basis akrual penuh?

Standar Akuntansi Pemerintahan (SAP) yang berlaku dewasa ini menggunakan basis kas menuju akrual (cash towards accrual). Padahal pada akhir tahun 2010, pemerintah telah menerbitkan PP No 71 tahun 2010 mengenai penerapan basis akrual penuh didalam akuntansi pemerintahan.

Apa peran SAP dalam akuntansi pemerintah?

SAP harus digunakan sebagai acuan dalam menyusun laporan keuangan pemerintah, baik Pemerintah Pusat maupun pemerintah daerah. Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan selengkapnya adalah sebagai berikut: Peraturan Pemerintah No. 71 Tahun 2010. Standar Akuntansi Pemerintahan (SAP) 2016.

Mengapa akuntansi pemerintahan harus menggunakan basis akrual?

Penerapan akuntansi berbasis akrual dimaksudkan untuk memperbaiki kualitas penyajian laporan keuangan pemerintah dan menyajikan data yang akurat dalam mengukur kinerja pemerintah.

22 Dasar hukum akuntansi pemerintahan Images

Bimtek Implementasi Akuntansi Pemerintah Daerah

KERANGKA KONSEPTUAL KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH ...

ABSTRAK PERATURAN SISTEM AKUNTANSI – PEDOMAN UMUM ...

PPT - SISTEM AKUNTANSI INSTANSI PowerPoint Presentation, free ...

Jual SAP Standar Akuntansi Pemerintahan (PP RI No. 24 Th ...

Sistem Akuntansi Pemerintah Daerah

Dasar Hukum Pengaturan Desa dan Dana Desa

LAPORAN KEUANGAN UAKPA/SATKER

BKAD - BKAD IKUTI VIDCON COACHING CLINIC STANDAR AKUNTANSI ...

Standar Akuntansi Pemerintahan – Wikiapbn

PEDOMAN UMUUM SISTEM AKUNTANSI PEMERINTAHAN - ppt download

SISTEM AKUNTANSI PEMERINTAH PUSAT DAN DAERAH - ppt download

Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

Landasan Hukum Standar Akuntansi Pemerintahan Indonesia | PDF

Summary Akuntansi Sektor Publik (SAPP) | PDF

DOCX) Makalah Akuntansi Pemerintahan - DOKUMEN.TIPS

BAB II TINJAUAN PUSTAKA 2.1. Standar Akuntansi Pemerintah ...

BKAD - Coaching Clinic Standar Akuntansi Pemerintahan.

DOC) SEJARAH AKUNTANSI PEMERINTAHAN DI INDONESIA | Imam ...

Actividad de Konsep Dasar Akuntansi Pemerintah Daerah

PELAPORAN KEUANGAN PEMERINTAH .........., ............ - ppt ...

Definisi, Tujuan, dan Fungsi Sistem Akuntansi Pemerintah Daerah

{kind=link}

Posting Komentar untuk "Dasar Hukum Akuntansi Pemerintahan - Siapa Yang Menyusun SAP?"